Bu yatırım tavsiyesi değildir. Yazarın bahsedilen hisse senetlerinin hiçbirinde pozisyonu yoktur. Wccftech.com’un bir bilgilendirme ve etik politikası vardır.

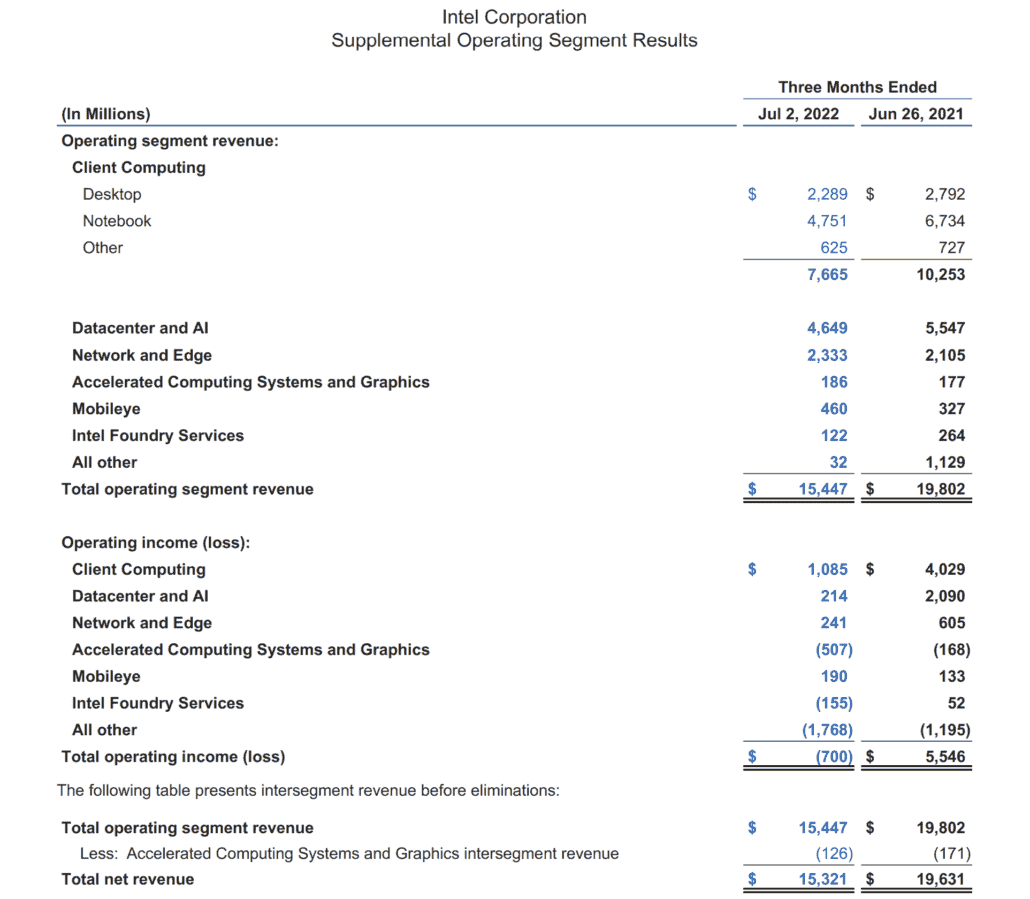

Bu hafta başlarında 2022 mali yılının ikinci çeyreğine ilişkin kazanç raporunu yayınladıktan sonra, yonga üreticisi Intel Corporation, bir dizi Wall Street firmasının sert analist kapsamına konu oldu. Intel’in en son kazançları, şirketin gelirinin ve net gelirinin yıllık olarak sırasıyla %22 ve %109 düştüğünü gördü; yönetimi, düşük geliri mevcut ekonomik gerilemeye ve net zararı yüksek sermaye harcamalarına bağlıyor, çünkü çip üretim süreci teknolojisi liderliğini yeniden kazanmak istiyor. ve fason talaş imalat endüstrisinde sağlam bir temel üzerine kuruludur.

Kazançlardan sonra, Wall Street analistleri Intel’in hisse fiyatı hedeflerini neredeyse oybirliğiyle düşürdüler ve çeşitli eleştiriler içeren notlar yayınladılar. Bunlardan biri, Intel’in hayal kırıklığı yaratan kazanç raporuna açıkça hazırlıksız olmasına şaşırdığını ifade eden Northland’den geldi.

Northland Analisti, Intel’in 2. Çeyrek Sonuçlarını Önceden Duyurması Gerektiğini Söyledi

En azından yedi wall street analisti Yarı iletken endüstrisini kapsayan, 2022 2. Çeyrek kazanç raporunun yayınlanmasından bir gün sonra Intel’in hisse fiyatını düşürdü. Bunların en düşüğü, fiyat hedefini 10$ ile 30$ arasında düşüren, kazançları “tam bir felaket” olarak nitelendiren ve sonuçların neden önceden açıklanmadığını sorgulayan Rosenblatt’tan geldi. Analist ayrıca Intel’in veri merkezi pazarının önümüzdeki yıllarda zarar göreceği konusunda da uyardı.

İkinci en düşük fiyat hedefi, araştırma şirketi Susquehanna’dan geldi ve bunu 40$’dan 33$’a düşürdü ve kazanç raporunun tek seferlik bir olay olduğuna inanma arzusuna rağmen, Intel’in iş modelinde yıllarca dikkatli olmayı hak eden kalıcı sorunlar olduğunu belirtti. gelmek. Bunlar arasında Arm tabanlı veri merkezi işlemcilerinin artan popülaritesi, AMD’nin kişisel bilgi işlem alanındaki hızlı yükselişi ve kişisel bilgi işlem pazarını daraltan durgunluk riskleri zemininde net gelirleri düşürmeye devam edecek ağır sermaye harcamaları yer alıyor.

Northland analisti Gus Richard, önceki 62 dolardan daha mütevazı bir 55 dolara indirdiği için bugün örneğimizdeki şirket için en yüksek fiyat hedefine sahip. Ancak, yorumlarında Richard, kazanç raporunun affedilemez olduğunu belirttiği için şirketi görevlendirdi. Analist, affedilmez kazanç raporunun, şirketin yatırımcı ilişkilerini yönetme yeteneğini sorguladığını ve belki de Intel’in kazançları önceden açıklamadığı için sonuçlarını önceden tahmin etme yeteneğinden yoksun olduğunu gösterdiğini ekledi.

Ancak Richard, Q2 ve Q3’ün Intel için en kötüsü olmasını beklediğini ve şirketin denediği tarihi geri dönüş göz önüne alındığında sonuçların şaşırtıcı olmadığını belirttiği için şirket için ılımlı bir iyimserlik tonunu sürdürdü.

Koroya katılan Jefferies, Intel’in PC, sunucu ve veri merkezi pazarlarında hem NVIDIA hem de AMD’ye pazar payını kaybetmesinin temel durumunu ortaya koydu. İyi yönler için araştırma firması, masalsız bir modelin, süreç teknolojisi uygulamasının ve olası bir AMD yanlış uygulamasının şirkete yeni bir soluk getirebileceğini kaydetti. Jefferies, uzun vadede Arm’a artan geçişin Intel için önemli bir tehdit olduğunu ve kendi görüşüne göre, Intel için en iyi uzun vadeli stratejinin Tayvan Yarı İletken İmalatı ile ortak bir girişim yoluyla masalsız bir modele geçmek olacağını belirtti. Şirket (TSMC). Böyle bir senaryoda Intel, sermaye harcamalarını ABD hükümeti ve TSMC ile paylaşmak ve ortak dökümhane hizmetleri sunmak için en uygunudur.