Endüstriyel yelpazenin her yerinden şirketler, Uluslararası Çalışma Örgütü’nden alınan verilerle birlikte, çoğu zaman göçmen bir işgücüne güvenmektedir. 169 milyon işçi iş için yurtdışına seyahat. Ancak, yerel yetki alanlarından ve finansal altyapılarından uzak olmak, çalışanın kendileri için muhtemelen en önemli kısmın ne olduğu – en iyi nasıl ödeneceği de dahil olmak üzere bir dizi zorluk sunar.

Bu arada şirketin bakış açısına göre, çoğu geçici veya kısa vadeli yerleştirmelerde bulunan birden fazla farklı yerden gelen işçiler için ödemeleri yönetmek zorunda kalabilirler.

Tüm bu yönetimi yönetmek ve işçilerin tazminatlarının zamanında ödenmesini sağlamak, dışarıdaki birçok kişinin tahmin edebileceğinden daha zordur. Ve bu Alman girişiminin bir sorunu Kadmos işverenlerin sınır ötesi iş gücüne ödeme yapmanın getirdiği birçok maliyeti ve sürtüşmeyi ortadan kaldırmasına yardımcı olan uçtan uca bir platformla mücadele etmek için yola çıkıyor.

ilan ettikten sadece dört ay sonra 8.5 milyon dolarlık tohum finansmanıKadmos bugün, Addition ve Atlantic Labs’ın katılımıyla Blossom sermayesi tarafından yönetilen bir A serisi dilim aracılığıyla pota 29 milyon € (29,5 milyon $) daha eklediğini açıkladı.

Sorun

Göçmen işçilerin – tanım gereği – belirli istihdam amaçları için evden uzakta oldukları düşünüldüğünde, kazandıklarını da harcayabilmeleri gerekir. Bazen nakit olarak ödeme alabilirler, bu da parayı yerel olarak harcayabilecekleri anlamına gelir, ancak daha sonra parayı yanlarında götürmeye gelince fahiş transfer ücretleri ile karşı karşıya kalabilirler. Bunun da ötesinde, birçok göçmen işçinin ailelerine evlerine para göndermeleri gerekiyor ve bu onların yurtdışında çalışmalarının başlıca nedenlerinden biri – yine nakit işlemlerle büyük ücretlerle karşılaşabilirler.

Alternatif olarak, bir şirket çalışanlarına yerel bankalar, havale şirketleri, acenteler veya diğer üçüncü taraflar gibi aracılar aracılığıyla ödeme yapmayı seçebilir ve bu yalnızca çok fazla ücret değil, aynı zamanda önemli evrak işleri ve gecikmeler de içerir.

Başlangıcından bir yıldan biraz daha uzun bir süre sonra Kadmos, denizcilik işgücüne ödeme yapmak için hizmetinin erken bir yinelemesini kullanan denizcilik şirketleriyle çalışıyor.

Nasıl çalışır

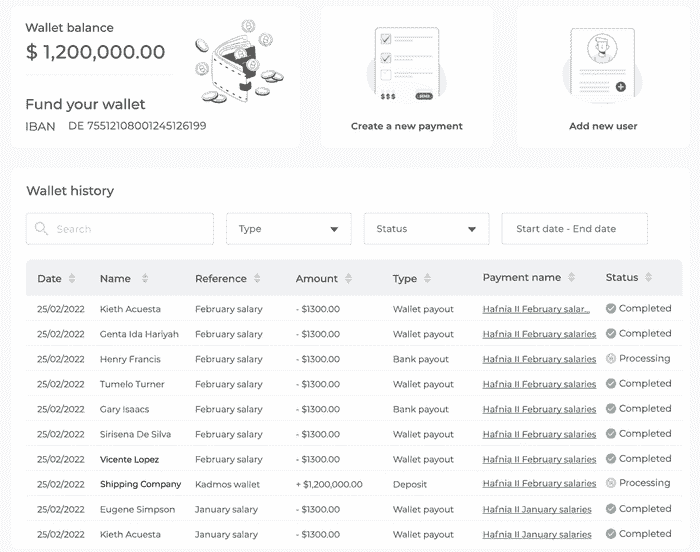

Kadmos, işverenler için bir merkezi maaş ödemeleri platformu çalışanın nereden geldiğine bakılmaksızın ödeme yapmak ve takip etmek için.

İşverenler için Kadmos

Tüm bunların nasıl kurulduğuna gelince, elbette bir çalışanın Kadmos’u kullanmaya karar vermiş bir şirkette çalışıyor olması gerekir. İşveren bunları kendi gösterge panosu aracılığıyla devreye alır ve çalışan Kadmos’u indirip kaydolması için bir bağlantı alır.

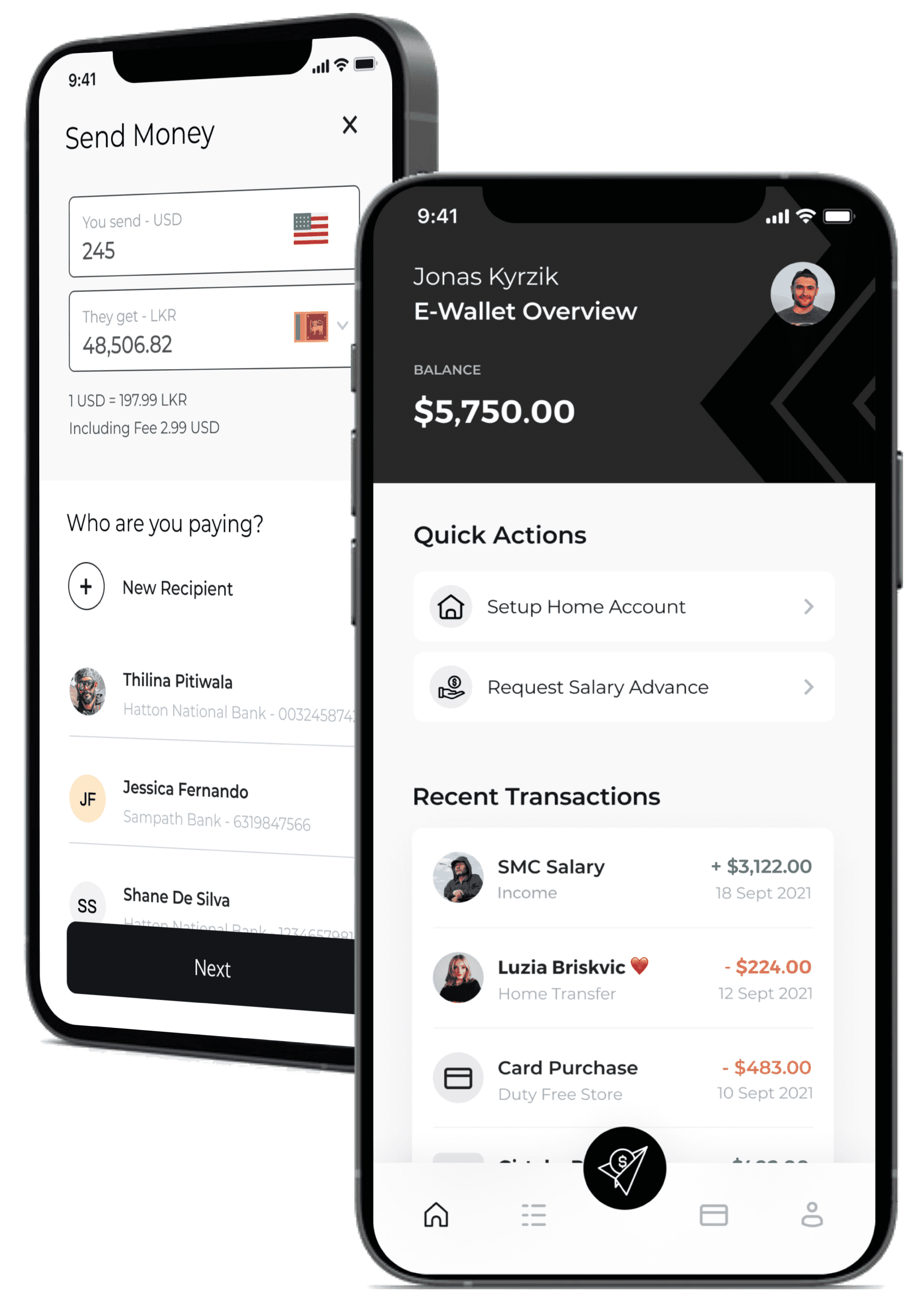

Üzerinde çalışan tarafıKadmos, işçilerin maaşlarını ABD doları veya avro olarak tutan ve aynı zamanda öngörülebilir belirlenmiş ücretlerle anında eve para göndermelerine izin veren e-cüzdanla dolu bir mobil uygulama sunuyor. Ve daha da önemlisi Kadmos, çalışanlara dijital cüzdanlarına bağlı kendi banka kartlarını da sağlıyor.

Kadmos mobil uygulaması

İçgüdüsel olarak, özellikle göçmen işçilerin muhtemelen dünyadaki herhangi bir sayıda ülkeden geleceği ve eşit sayıda ülkeye seyahat edeceği düşünüldüğünde, ödemeleri euro veya dolar ile sınırlamak biraz kısıtlayıcı olabilir. Ancak kurucu ortak Sasha Makaroviç, denizcilik endüstrisinin öncelikle bu iki para biriminde ödeme yaptığını belirtti.

Makarovych TechCrunch’a verdiği demeçte, “Mevcut endüstri ihtiyaçları ağırlıklı olarak USD ve EUR’dur, çünkü bunlar denizcilere ödeme yapılan para birimleridir.” “Denizciler için maaşlarını ‘sert para birimlerinde’ (yani sabit bir para biriminde) tutabilmek önemli bir faydadır.”

Bu, elbette, işçilerin ya harcarken ya da eve gönderirken sık sık para transfer etmek zorunda kalacakları anlamına geliyor. Ve Makaroviç’in dediğine göre, geleneksel bankaların talep edebileceği tipik %1,5-4,5 ile karşılaştırıldığında, Kadmos’un %1’in altındaki marjı mücadeleye giriyor. Yani farklı bir para birimine sahip bir ülkede dolar/euro harcamak için banka kartlarını kullanırlarsa, otomatik olarak Kadmos kuru üzerinden ücretlendirilecekler.

Bununla birlikte, şirket gelecekte başka sektörlere de yayılırsa, Kadmos’un işçilere başka para birimlerinde ödeme alma seçenekleri sunması mümkün müdür?

Makaroviç, “Evet, bu olasılıkları araştırıyoruz” dedi.

Modern bir fintech

Aslında Kadmos, modern fintech hareketini temsil ediyor. Wise veya Remitly gibi havale platformlarına benzer sınır ötesi ödeme özelliklerine ek olarak Monzo gibi modern bir meydan okuyucu bankanın birçok avantajına sahiptir. Ancak Kadmos’un diğer kurucu ortağı Justus Schmueser’e göre, tüm bunların ana noktası, olumsuzluk sadece başka bir B2B veya B2C fintech – çok özel bir sorunu çözmek için inşa edilmiştir.

Schmueser, “Kadmos’un yaklaşımı B2B2C olarak sınıflandırılabilir” dedi. “Bu anlamda, ölçeklenebilirliğimiz ve satın alma maliyetimiz, çalışanlarına ödeme yapmak için Kadmos’u kullanan birkaç farklı işverenin elde edilmesi, Kadmos uygulaması için binlerce yeni son kullanıcıya yol açabileceğinden, çok daha verimli.”

İki sorunu aynı anda çözerek – göçmen işçilerin ödeme almasına yardımcı olarak ve işverenler için maliyetlerin ve idari yüklerin çoğunu hafifleterek – Kadmos, dünya karantinadan çıkmaya devam ederken ve normal iş devam ederken oldukça güçlü bir konumda bulunuyor.

Schmueser, “Şirketler için ödeme sürecini kolaylaştırmak ve aynı zamanda bu parayı alma ve harcama sürecini de işçiler için kolaylaştırmak istiyoruz” dedi. “Kadmos’un odak noktası, sınır ötesi çalışanların finansal özgürlüğüne getirilen ciddi kısıtlamalara bir çözüm sağlamak için gerçekten teknolojiyi kullanmaktır.”