Birçok kripto para birimi serbest düşüşteyken, bitcoin, ether, stabilcoin TerraUSD vb., merkez bankası dijital para birimleri (İngilizce MNBC veya CBDC) yükselişte. tarafından yürütülen araştırma BanklessTimes MNBC’ye ilgi duyan ülke sayısının 2019 ile 2022 arasında %160 arttığını gösterdi.

Fransa, Amerika Birleşik Devletleri, Çin ve aynı zamanda Avrupa, Afrika ve tüm dünyada merkez bankası dijital para birimlerinin ortaya çıkışına bir bakış.

Amerika Birleşik Devletleri’nde Amazon, yemek teslimatı için Grubhub ile ortak oldu

Merkez bankası dijital para birimi nedir?

MNBC’ler, resmi para birimi oldukları ülkelerde (Çin’de yuan, euro bölgesinin 19 üyesi için euro, Japonya’da yen vb.) her gün kullanılan fiat para birimlerinin dijital biçimidir. Bu para birimi, bir para bölgesinin veya ülkenin merkez bankası tarafından verilir, kontrol edilir ve düzenlenir. Bu, euro bölgesi ülkeleri euro (dijital euro) ile bağlantılı olarak MNBC’ye başlamak isterse, Avrupa merkez bankasının garantör olacağı anlamına gelir. Bununla birlikte, Fransa da MNBC ile ilgilenebilir: o zaman, onu yöneten Banque de France’dır.

MNBC, itibari para birimleriyle aynı şekilde çalışır: bir ödeme aracı, bir hesap birimi ve bir malın değerini ölçmenin bir yoludur. İki kategoriye ayrılır: perakende MNBC fiat para birimlerine ek olarak kullanılabilecek bireylere yöneliktir ve Bankalararası MNBC (ayrıca “toptan” veya “toptan” olarak da adlandırılır) finansal varlıkların takası ve takası prosedürlerinde bankalar için. Devletler, bu iki tür para biriminden birini aynı anda ya da hiçbirini geliştirmeye karar verebilirler.

Peki, merkez bankalarının MNBC’ye ilgi duymasının avantajı nedir? İkincisi, örneğin, güvene dayalı para birimleri kullanılırken sık görülen aracılık maliyetlerini düşürecek, sınır ötesi ödemelerin maliyetlerini kolaylaştıracak ve azaltacak ve hatta kara para aklama ile mücadele edecektir.

Merkez bankası dijital para biriminin fiat para birimini değiştirmeyi amaçlamadığını, ancak bir alternatif sunacağını unutmayın.

Mevcut finansal sistemden en büyük fark nedir?

MNBC yanlıları tarafından belirtilen bir başka fayda da finansal katılımdır. Bu dijital para birimi, bankacılık sisteminin dışında kalan veya akıllı telefonlarını işlem yapmak için kullanmaya alışmış kişilerin finansal sisteme erişimini demokratikleştirmeyi mümkün kılacaktır.

Örnek olarak şu anda Amerika Birleşik Devletleri’nde kullanılan ödeme sistemini alın. ABD finansal sistemi üç katmana ayrılabilir. En üstteki katman, Amerika Birleşik Devletleri’nin merkez bankası olan Federal Rezerv’dir. Orta katman, özel bankaları veya fiat para birimini yatırabilen veya çekebilen herkesi oluşturur. Bu özel bankaların Federal Rezerv’de hesapları var.

Son katman, banka dışı ödeme hizmeti sağlayıcılarını (PSP’ler) içerir: VISA, Mastercard, PayPal, vb. Kısacası, bir bireyin ödeme yapmak veya para almak için kullanabileceği tüm ödeme hizmetleri. PSP’ler için Federal Rezerv’de yedek hesap bulundurmak yasaktır. Bu, bu hizmetlerin, faaliyetlerinin ödemelerle ilgili kısmını yürütmek için özel bankalara bağlı olması gerektiği anlamına gelir.

Bankalararası MNBC’ler ile bu katman kaldırılabilir. Başka bir deyişle: hizmet sağlayıcılar artık hizmetlerini sunmak için özel bir bankadan geçmek zorunda kalmayacak.

Dünyadaki merkez bankası dijital para birimlerinin durumu

2014 yılında Çin, merkez bankası dijital para birimine olan ilgisini açıklayan dünyadaki ilk ülkelerden biriydi. 2020 ve 2021’de birkaç yıllık araştırma ve birçok deneyden sonra dijital yuan doğdu ve yeni Çin dijital para birimini test etmek için yaklaşık 200 milyon yuan enjekte edildi. Kasım 2021 itibariyle 140 milyon Çinli dijital yuan kullanıyordu ve şimdiden 8,5 milyar euro (62 milyar yuan) harcandı.

2014 ve 2020 arasında 60’tan fazla ülke en azından bir merkez bankası dijital para birimi başlatmak için ilk çalışmalara başladı. Bu hızlanma, blok zinciri teknolojileri için yeni kullanım durumlarının geliştirilmesiyle birlikte geliyor. Bir MNBC’nin mutlaka blok zincirine dayalı olmadığını unutmayın. Ancak birçok ülkenin merkez bankaları bu seçeneğe doğru ilerliyor.

Göre soruşturma PwC tarafından yürütülen dijital para projelerinin %88’i üretimde veya pilot aşamada blok zinciri kullanıyor. PwC tarafından önerilen analize göre, merkezi bir para birimi için teknolojik bir destek olarak kullanılması, akışların daha fazla şeffaflığı, gizlilik özelliklerini yapılandırma olasılığı ve hatta diğer dijital varlıklarla birlikte çalışabilirliği artırma gibi dikkate değer avantajlar getiriyor. “.

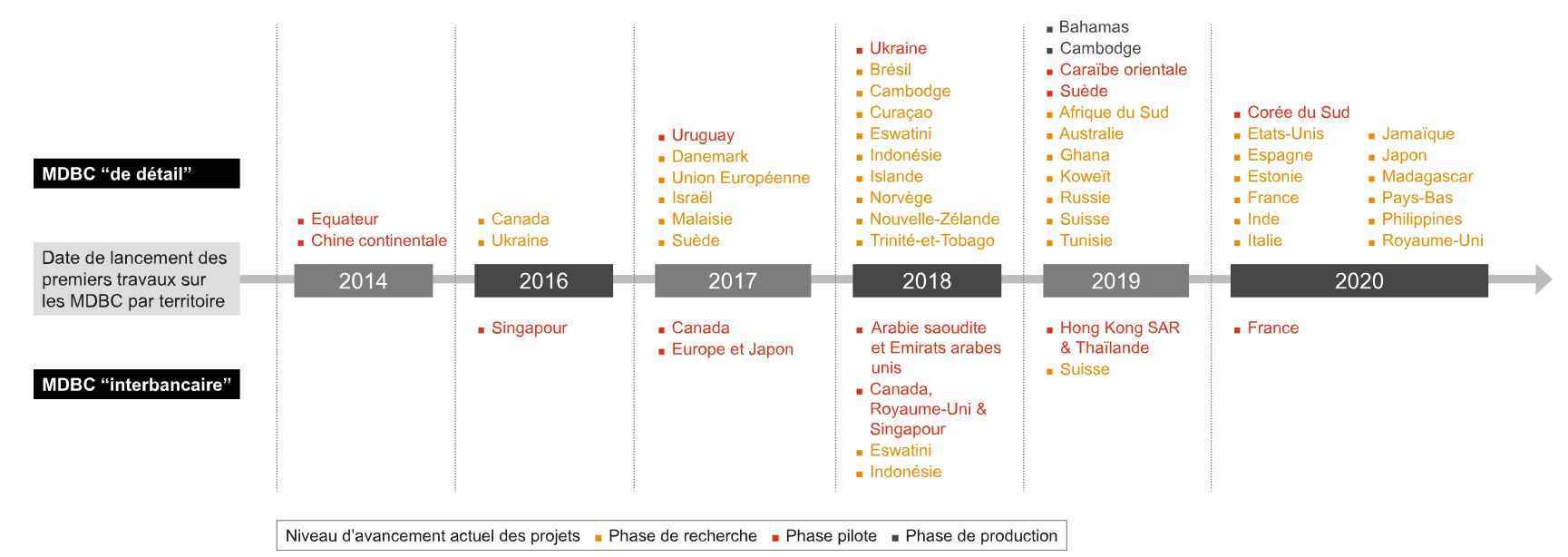

Bu zaman eğrisi, MNBC’ye girişmiş olan ülkelerin listesini görmenizi sağlar. Turuncu renkte, araştırma aşamasında olan, kırmızı ile pilot aşamasında olan ve siyah ile ise 2021 Mart ayı sonunda üretim aşamasında olan ülkelerdir. O zamandan beri Çin ve Nijerya araştırma aşamasındadır. üretim, Ukrayna, Rusya, Hindistan ve Japonya pilot aşamadadır. Resim: PwC.

2019 ve 2022 arasında, dijital para birimlerine ilgi duyan merkez bankalarının sayısı 35 ülkeden 91 ülkeye iki kattan fazla arttı. Avrupa’nın çoğu ve Amerika Birleşik Devletleri de dahil olmak üzere yaklaşık kırk tanesi hala araştırma aşamasındadır.

Afrika’da bir ülke başı çekti: Nijerya. eNaira, 25 Ekim 2021’den beri Nijerya merkez bankası tarafından yönetilen ülkenin MNBC’sidir. Para birimi, ülkede çok popüler olan kripto para birimlerine bir alternatif olarak düşünülüyordu: Nijerya, kripto para birimlerinin en çok sömürüldüğü dünyada üçüncü ülke.

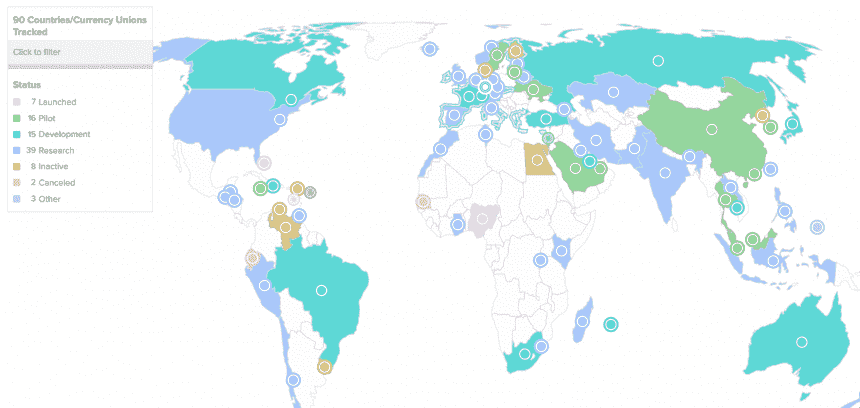

Bu harita, Ekim 2021’de merkez bankası dijital para birimlerinin ülkelere göre ilerleme durumunu vurgulamaktadır. Pembe, para biriminin faaliyette olduğu ülkeler, yeşil, üretim aşamasında olduğu ülkeler, turkuaz, içinde bulunduğu ülkeler geliştirme, mavi, araştırma aşamasının devam ettiği ülkeler, koyu sarı, konuyla ilgili araştırmaya başlamış ancak projenin şu anda etkin olmadığı ülkeler, kırmızı ile projenin sonunda terk edildiği ülkeler. Resim: Atlantik Konseyi.

Dijital euro projesi ne olacak?

Avrupa’da Avrupa Merkez Bankası (ECB) devreye girdi. halka açık istişare Ekim 2020’de dijital bir euro oluşturulması hakkında. 8.000’den fazla yanıt toplandı ve sonuçlar net: Açıklamaların %43’ü mahremiyetin korunmasına, %18’i güvenliğe, %11’i euro genelinde ödeme yapma olasılığına atıfta bulunuyor. bölge, %9 ek maliyet olmadan ve %8 çevrimdışı. Bu nedenle dijital euro üzerinde çalışmak bu temalara odaklanmalıdır.

ECB Yönetim Kurulu Üyesi Fabio Panetta, ” dijital euro ancak Avrupalıların ihtiyaçlarını karşılarsa başarılı olabilir. Dijital bir avronun, bu halkla istişare sırasında ifade edildiği gibi avro bölgesi sakinlerinin beklentilerini karşılamasını sağlamak için elimizden gelen her şeyi yapacağız. “.

Dijital euronun kullanışlılığını belirlemek için araştırmayı bilgilendirmek için tüm cevaplar dikkate alındı. Temmuz 2021’de ECB, dijital euronun tasarımını, dağıtımını ve kullanımını incelemek için iki yıllık bir soruşturma etrafında dönecek olan projenin lansmanını resmileştirdi. Böylece 2023’e kadar bir prototip önerilecek ve bu yeni para birimi 2025’e hazır olabilir.

Mart 2022’de, dijital euronun günlük hayatta nasıl kullanılabileceğini bulmak amacıyla yeni bir halk danışma toplantısı başlatıldı. Tüm olasılıklar dikkate alındı ve geri bildirim şu anda analiz ediliyor. Avrupa’da bankalar, finansal bir kriz durumunda tasarruf sahiplerinin dijital para mevduatlarını basit bir tıklamayla dönüştürebileceklerinden korktukları için dijital euronun benimsenmesi lehinde değiller.

ECB’nin ilk kamu istişaresinin başlamasından birkaç ay önce, Banque de France, adaylara bankalar arası bir MNBC kullanımını denemeleri için bir çağrı başlattı. Projede yer almak isteyen kuruluşlara yol göstermesi için üç kullanım örneği önerilmiştir:

- Gerçek listelenmiş veya listelenmemiş finansal araçların teslimi karşılığında dijital para biriminde ödeme.

- MNBC’de başka bir merkez bankasından alınan dijital para birimine karşı ödeme.

- Gerçek dijital varlıklara karşı merkez bankası dijital para biriminde ödeme.

Sekiz başvuru seçildi: HSBC, Accenture, Euroclean, Seba Bank, Société Générale Forge ve ayrıca blockchain konusunda uzmanlaşmış üç start-up olan Iznes, LiquidShare ve ProsperUS. Bu deneyler hala devam ediyor ve dijital euro için araştırma aşamasını tamamlıyor.

Her iki durumda da amaç, Merkez bankası tarafından çıkarılan para biriminin, hem vatandaşların günlük yaşamlarında (dijital euro) hem de finansal aracılar arasındaki işlemlerde (bankalararası MNBC), tüm finansal işlemleri güvence altına almak amacıyla, takas varlığı olarak kullanılmasını sağlamak “.

Fransa, bu nedenle, Çin ve gelecekte dijital dolara bir adım daha yaklaşabilecek ABD tarafından geride bırakılma korkusuyla bu dijital para biriminin geliştirme sürecini hızlandırmak istiyor.

Dijital doların gelişine doğru mu?

9 Mart 2022’de Amerika Birleşik Devletleri Başkanı Joe Biden bir anlaşma imzaladı. Yürütme Kararnamesi federal kurumları bu sektörü koordineli bir şekilde ele almaya davet ediyor. Altı kilit alan hedefleniyor: tüketicinin korunması, yasa dışı faaliyetler, ABD rekabet gücü, yenilikçilik, finansal istikrar ve finansal katılım.

Bu son iki nokta, Biden yönetiminin isteklerinden birinin merkezinde yer alıyor: dijital doların bir versiyonunu keşfetmek. Kararnamenin kendisi ABD’nin kendi dijital para birimini çıkaracağını belirtmese bile, finansal ve teknolojik kuruluşlardan zamanlarının bir kısmını böyle bir para biriminin araştırılması ve geliştirilmesine ayırmalarını istiyor. .

Ancak, tıpkı Avrupa’da olduğu gibi, ABD bankaları dijital doların gelişimine olumlu bakmıyor. Birçoğu, Amerikan Bankacılar Birliği’nin (ABA) himayesi altında bir araya gelerek Amerika Birleşik Devletleri Federal Rezervi’nin dikkatine bir dizi mektup yazdı. MNBC’nin tüm finans sektörü için üzme noktasına kadar bir tehlike oluşturduğunu düşünüyorlar ” vatandaşlar, Federal Rezerv ve mevcut para sistemi arasındaki ilişki “.

ABA’ya göre, dijital bir para birimi ” perakende banka mevduatlarına rekabetçi bir rakip olarak hizmet etmek “. Daha önce açıklandığı gibi, ödeme hizmeti sağlayıcıları artık tekliflerini halka sunmak için bankalara başvurmak zorunda kalmayacak. Bu nedenle bankalar, banka hesaplarında tutulan paranın ABD merkez bankası tarafından yönetilen dijital cüzdanlarda olacağını düşünüyor.

Kendi adına, Federal Rezerv, var olabilecek herhangi bir dolandırıcılıkla mücadele ederken vatandaşların mahremiyetine saygı göstermeyi taahhüt eder. Dijital doların güvenli bir ödeme aracı sağlarken fon alışverişini hızlandıracağını söylüyor, ancak bir MNBC’nin parasal ve finansal istikrar için bir risk oluşturabileceğini kabul ediyor.

Tüm dünyada merkez bankaları MNBC’ye yoğun ilgi gösteriyor. Bu ivme, öncelikle Çin’in değil, diğer ülkelerin de (Nijerya gibi) bu sektördeki liderliği ile açıklanabilir. Buna ek olarak, blok zincir teknolojisi etrafında var olan coşku, dijital para birimlerini elde etmek isteyen merkez bankalarını cezbetmektedir. Son olarak, bazı ülkeler için normalden daha fazla istikrar ve finansal katılımı garanti etmenin bir yolunu temsil ediyor.