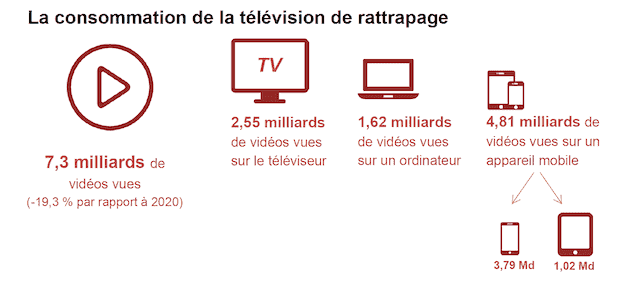

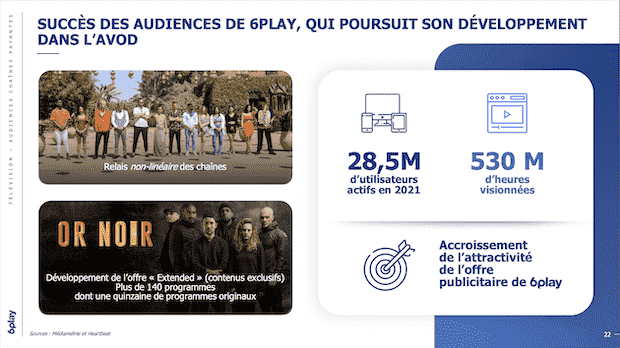

7,3 milyar video görüntüleme

CNC’nin girişinde belirttiği gibi “2021, on yıllık sürekli ve özellikle dinamik büyümenin ardından çevrimiçi televizyon tüketiminde (doğrudan akış, bonus ve ek televizyon) ilk düşüşü işaret ediyor. Akış ve bonuslardaki büyümenin etkisiyle 2020’de kaydedilen tüm zamanların en yüksek seviyesinden sonra, çevrimiçi video tüketimi 2021’de %13,8 düştü. » AVOD/FAST tekliflerinin lansmanı ve Disney+ ve Netflix’in yakında AVOD pazarına gelişinin 2023’ten itibaren daha da büyük bir etkisi olacaktır. İzlenen 7,3 milyar videonun yaklaşık 5 milyarı mobil cihazlarda gerçekleşti.

İyi ve kötü haber

Zincirler için bu hem iyi hem de iki kötü haber. İlk kötü haber, reklam içeren ücretsiz videoların dağıtımının, AVOD ve FAST kanallarının teklifleri ile bir anda çok rekabetçi hale gelmesidir. İyi haber şu ki, büyük zincirler, alanı büyük uluslararası oyunculara açık bırakmamak için bu pazara girdiler. İkinci kötü haber ise CNC ve ortaklarının bu yeni AVOD ve FAST kanalları pazarını takip etmemesi, dolayısıyla bu gelişmekte olan pazarı CNC’nin belirttiği gibi boyutlandırmak imkansız: “Ancak, yayıncıların akış platformlarındaki tüketimin tamamı ölçülmediği için bu düşüş bir perspektife oturtulmalıdır. Kanalların isteğe bağlı video hizmetleri, kanalların yeniden oynatma hizmetleri tarafından sunulan önizlemeler gibi, bu kapsamda entegre olmayan özel AVOD ve FVOD (Ücretsiz VOD) içeriği giderek daha fazla sunuyor. »

SVOD ve Youtube’un hatası, ancak yalnızca

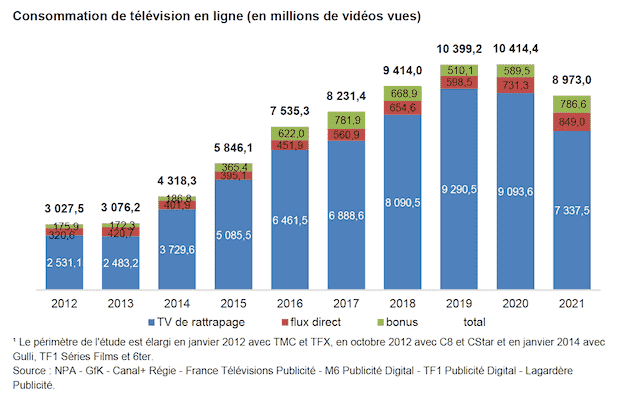

CNC, Yeniden Oynatma tüketimindeki düşüşün Mayıs 2020’deki ilk sınırlamadan sonra başladığını ve 2021’de devam edeceğini belirtiyor. 2021’de, panelin Yeniden Oynatma hizmetlerinde 7,3 milyar video izlendi ve ardından CNC (17 ulusal olmak üzere 23 kanaldan oluşuyor) kanallar), yani 2020’ye göre %19,3 ve 2019’a göre %21,0’lik bir düşüş. 2021’de her ay ortalama 611,5 milyon video tekrar oynatılıyor (2020’de 757,8 milyon). CNC için tüketimdeki düşüş iki faktörle açıklanabilir:

- İlk olarak, aboneliğe dayalı isteğe bağlı video yarışmasıyla, günlük kullanıcı oranı 2020’nin son çeyreğinde %14,8’den 2021’in son çeyreğinde %16,1’e yükseldi.

- Ardından, tekil ziyaretçi sayısı Aralık 2019’da 32,5 milyondan Aralık 2021’de 39,9 milyona yükselen Youtube’dan gelen rekabetle, Médiamétrie’ye göre iki yılda %22,9 artış oldu.

Ancak her yerde arttığını gördüğümüz AVOD ve FAST tekliflerinin 2021’in ikinci yarısından bu yana kazandığı ağırlığı da hafife almamalıyız. Açıkçası, Pluto.tv, Mango, Rakuten TV var, ama aynı zamanda doğrudan Smart TV’lerde Samsung, LG vb. Tarafından sunulan ücretsiz teklifler ve son olarak yayıncılar tarafından sunulan yeni teklifler, TF1 Stream (FAST) ve TF1 Max ile başı çekiyor ( SVOD).

M6 grubu, klasik Yeniden Oynatma teklifi için AVOD hakkında konuşarak iletişimlerinin ifadesini bile değiştirdi. Replay ile AVOD arasındaki sınır, Replay’in yalnızca ilk olarak rafta yayınlananları (şu anda böyledir) ve AVOD’un diğer her şeyi ilgilendirdiği kararı dışında zamanla birleşecektir. Bu, büyük zincirler içinde bu ücretsiz tekliflerin izlenmesinde zaten bir sorun teşkil ediyor.

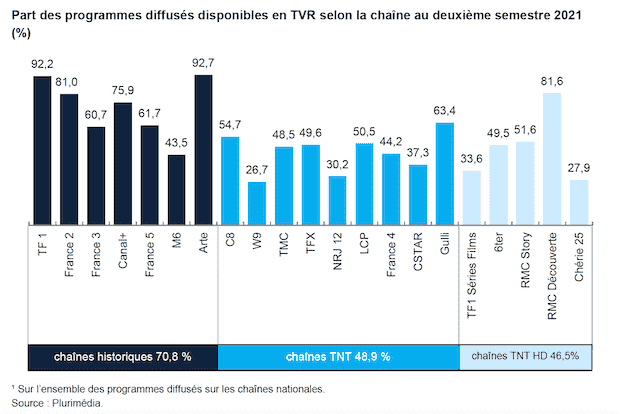

CNC ayrıca, mevcut programların oranının kanallara göre, özellikle de tarihi kanallar ile TNT/TNT HD kanalları arasında çok zıtlık gösterdiğini not eder. Geleneksel kanallar için %43 ile %93, DTT kanalları için %26 ile %64 ve DTT HD kanalları için %27 ile %82 arasındadır. 2021’in ikinci yarısında, tarihi kanallar arasında en eksiksiz teklif Arte (%92,7) tarafından sunulurken, onu yakından takip eden TF1 (%92,2); TNT kanalları arasında Gulli (%63,4) ve TNT HD kanalları arasında RMC Découverte (%81,6) tarafından.

Sonunda, geniş anlamda Yeniden Oynatma tüketimi tüm izleyen medyalara düştü, en büyük düşüş televizyonda kaydedildi (%-19.7). Kurgu, %10,0’lık bir düşüşe rağmen, Yeniden Oynatma’da (görüntülenen videoların %37,9’u) en çok tüketilen tür olmaya devam ediyor, çocuk programlarının (%19,5) ve eğlencenin (%12,6) önünde.

Savaşın merkezinde reklam

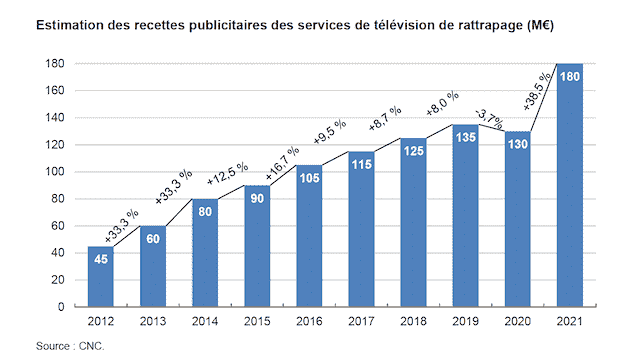

Ücretsiz video teklifleri arttıkça, reklam pastasını paylaşma konusu giderek daha stratejik hale geliyor. CNC tahminleri, 2021’de Replay gelirinde %38,5’lik bir artışla 180 milyon avroya ulaştığını gösteriyor. CNC için bu reklam gelirlerindeki artış şu şekilde açıklanmaktadır: “Özellikle reklamcılara sunulan teklifleri zenginleştirerek ve doğrusal televizyon ve yakalama televizyonunun birleşik tamamlayıcılığı yoluyla, İnternet’teki reklam alanından daha iyi para kazanma. » Bu yeni reklam savaşında kanallar, saf oyunculara karşı oldukça iyi bir konumda: güçlü ağları, önemli bir reklamveren portföyü ve kaliteli programları var. Tek sorun, izleyicilerinin genellikle yeni rakiplerinden daha yaşlı olması ve bu nedenle dijital medyada daha az çekici olmasıdır. AVOD ve FAST kanallarından gelen tekliflerin çoğalmasının, reklamverenleri çekmek için yeterli izleyiciyi çekip çekmeyeceğini henüz göreceğiz.