ABD hükümeti kripto para birimini düzenlemek ve benimsemek için temkinli hareket ederken bile, yeni anketler banka hesapları ve nakit para gibi geleneksel finansal hizmetlerin kullanımının özellikle genç müşteriler arasında zaten azalmakta olduğunu gösteriyor.

Geçen hafta yayınlanan bir anket küresel ödeme platformu sağlayıcısı tarafından Thunes 1990’ların ortasından sonuna kadar doğan Genz kuşağı olan “Zoomer”ların alışveriş, sosyal medya ve parayla uğraşma alışkanlıklarına ışık tutuyor.

13 gelişmiş ve gelişmekte olan ülkede yaşayan 16 ila 24 yaş arasındaki kişilerle yapılan anket, Z kuşağının yeni tür para yönetimi araçlarını benimsediğini ve banka hesapları gibi geleneksel seçeneklere nispeten daha az hevesli olduğunu ortaya koydu. (Aslında, ankete katılanların %62’si bir cüzdanı olmadığını söyledi.) Buna karşın, mobil cüzdan kullanımı hızla artıyor; Bazı pazarlarda, Zoomer’ların neredeyse yarısının artık bir mobil cüzdanı var.

Thunes araştırması, mobil cüzdanların veya sanal cüzdanların zemin kazandığını buldu: Anketin yapıldığı 13 ülkenin beşinde, mobil cüzdanlar en popüler ödeme yöntemiydi. (Mobil cüzdanlar, bir mobil cihazda kredi kartı, banka kartı, kuponlar ve sadakat kartlarından bilgi depolar; bunlar aynı zamanda kripto para birimi ve sabit paraların kritik bir depolama bileşenidir.)

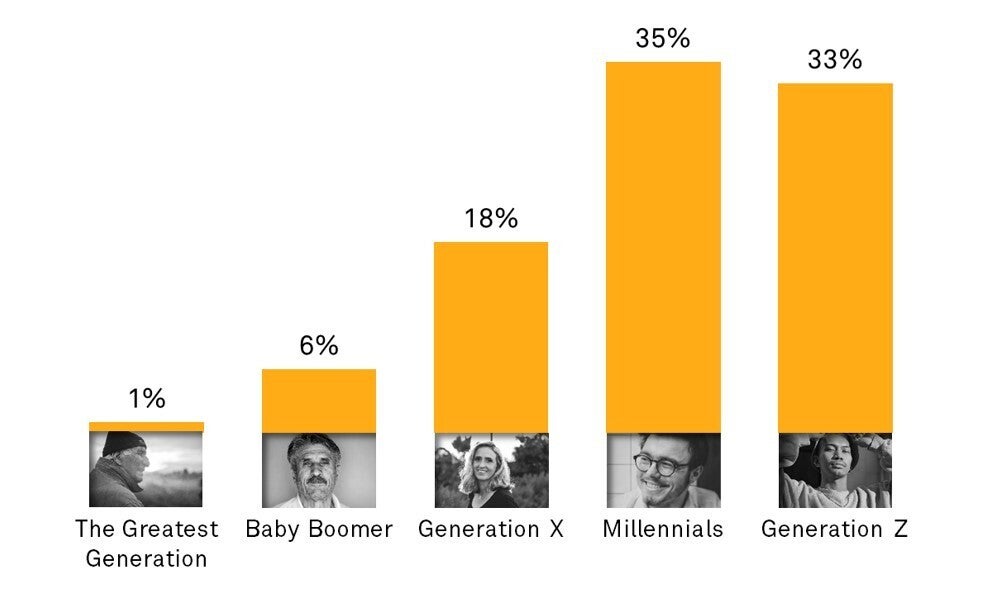

Ve ayrı bir 451 Research tarafından yapılan anket 31 Mart’ta yayınlanan ankete katılanların %20’si kripto para satın aldıklarını, takas ettiklerini veya aldıklarını söyledi. En güçlü benimseme, Gen Z/Zoomers (%33) ve Millennials (%35) arasında gerçekleşti ve Baby Boomers ve The Greatest Generation için tek haneli rakamlara ulaştı.

S&P Global Market Intelligence’ın 451 Araştırması

S&P Global Market Intelligence’ın 451 AraştırmasıHiç kripto para (örneğin Bitcoin, Dogecoin) satın aldınız mı, takas ettiniz mi veya aldınız mı?

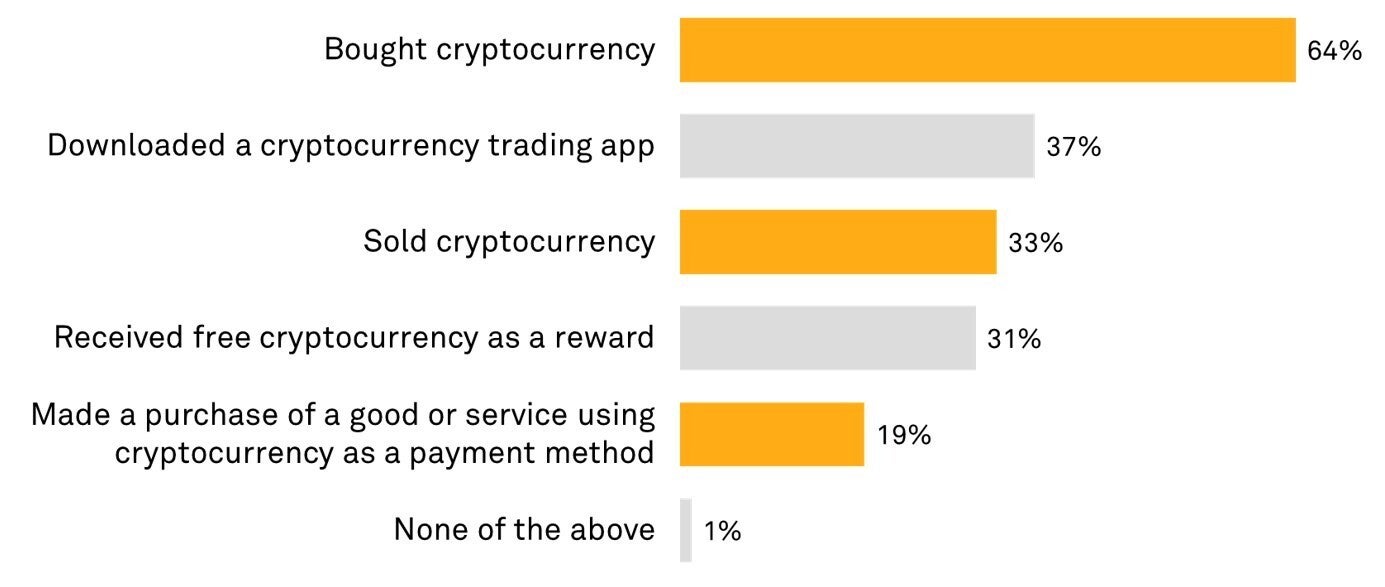

451 Araştırma raporu, daha fazla kullanıcının kripto para birimini bir ödeme yöntemi olarak kullanmaktansa bir yatırım aracı olarak satın aldığını söyledi.

“Kripto para birimi katılımcılarının katıldığı belirli faaliyetleri araştırırken, mesaj açıktır: Çoğu kripto para satın almış olsa da (%64), çok daha küçük bir yüzde onları satıyor (%33) ve daha da küçük bir yüzde kripto para birimini kripto para birimi olarak kullanıyor. ödeme yöntemi (%19),” dedi. “Esasen, kripto para birimiyle ilgilenen çoğu tüketici, onu bir menkul kıymet (örneğin bir hisse senedi) gibi bir varlık olarak görüyor.”

Cuma günü ABD Hazine Bakanı Janet Yellen dijital dolar fikrine ağırlık verdi“fiziksel nakitle karşılaştırılabilir, ancak potansiyel olarak dijital varlıkların öngörülen faydalarından bazılarını sunan güvenilir bir para biçimi haline gelebilir.

Amerikan Üniversitesi’nde düzenlenen bir etkinlikte Yellen, “Dijital varlıklar nispeten yeni olabilir, ancak on yıllardır yapım aşamasında olan daha büyük bir eğilimin – finansın dijitalleşmesinin – bir parçası” dedi. “1990’da üç milyondan az internet kullanıcısı vardı. Şimdi, yaklaşık 4,5 milyar var ve finansal hayatımızın birçok yönünün, avuçlarımıza sığan internet bağlantılı küçük cihazlardan yönetilebileceğini kabul ediyoruz.

Yellen ayrıca, devlet destekli nakde sabitlenmiş bir elektronik para birimi olan stablecoin’lerin yükselişinin, yasa dışı finans, kullanıcı koruması ve sistemik risk ile ilgili olanlar da dahil olmak üzere politika endişelerini artırdığı konusunda uyardı.

Yellen, Hazine’nin Başkan’ın Finansal Piyasalar Çalışma Grubu, Federal Mevduat Sigorta Kurumu (FDIC) ve Para Birimi Denetleme Ofisi ile birlikte çalıştığını da sözlerine ekledi. OCC) sabit paraları incelemek için.

S&P Global Market Intelligence’ın 451 Araştırması

S&P Global Market Intelligence’ın 451 AraştırmasıKripto para birimleri ile ilgili olarak aşağıdakilerden hangilerini yaptınız?

Yellen, stabilcoinlerini bir dolara sabitlemek için çoğu ihraççının coinlerini güvenli ve likit geleneksel varlıklarla desteklediğine dikkat çekti. Bu şekilde, bir kullanıcı stablecoin’i tekrar dolara çevirmek istediğinde, şirket değişimi yapacak paraya sahip olur.

“Ama şu anda kimse bunun olacağının garantisini veremez. Stres zamanlarında, bu belirsizlik bir kaçışa yol açabilir” dedi. “Bu varsayımsal değil.”

Yellen, bir Haziran 2021, Iron Finance’in Titan jetonunu kullanıyor, değeri iki saat içinde 65 dolardan 30 dolara düştü. Iron Finance daha sonra, kaçışın birkaç büyük sahibinin hisselerini satmasına neden olduğunu ve bunun da diğerlerinin panik satmasına neden olduğunu söyledi.

Bu ayın başlarında, ABD Başkanı Joe Biden, Federal Rezerv Bankası veya “Fed” aracılığıyla ulusal bir dijital para birimi geliştirme konusunda daha fazla araştırma yapılması çağrısında bulunan bir yönetici emri yayınladı. Milletvekilleri daha sonra kendilerine ait bir banknotla takip ettiler ve Hazine’den elektronik bir dolar – ABD dolarının sanal bir temsili – yaratmasını istediler.

Thunes’ın araştırması, Zoomer’lar için satın alma ve ödeme yöntemlerini dikkate alan en önemli etkenlerden birinin marka güveni olduğunu ortaya çıkardı; Batı ve gelişmekte olan pazarlar da dahil olmak üzere, ankete katılan 13 ülkeden yedisinde birincil ödeme yöntemi seçiminde en önemli faktör olarak gösterildi.

S&P Global Market Intelligence’ın 451 Araştırması

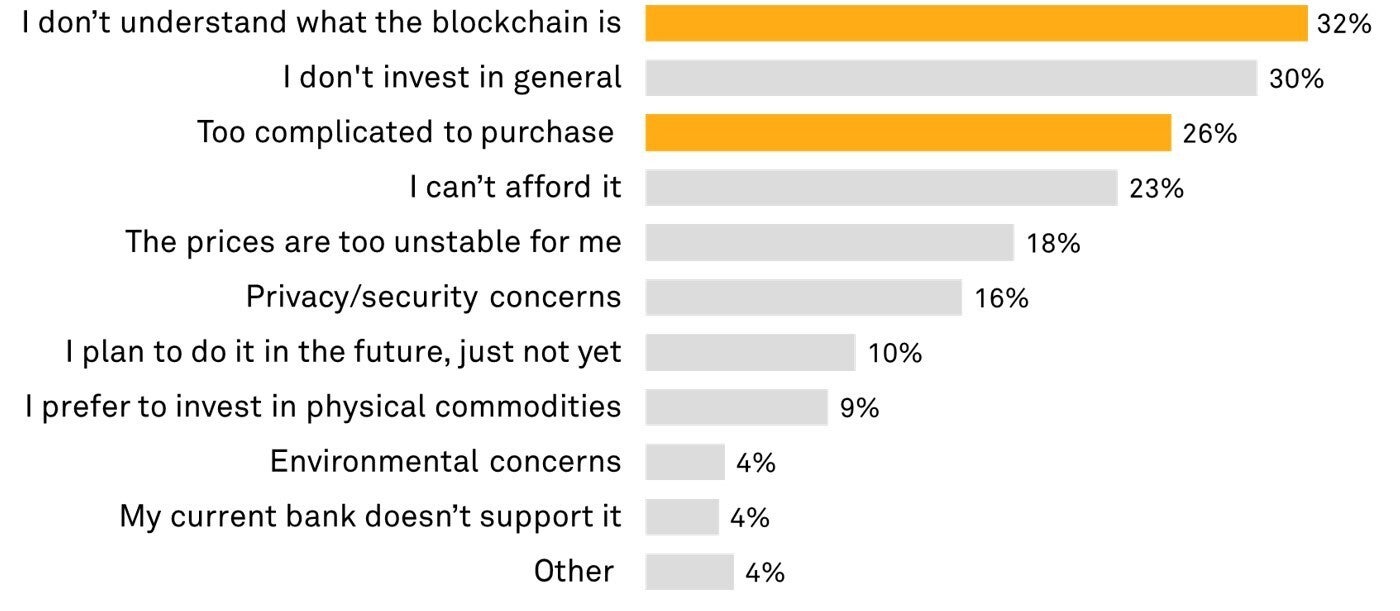

S&P Global Market Intelligence’ın 451 AraştırmasıNeden kripto para ticaretine katılmadınız?

Kullanıcı deneyimi, çevrimiçi dünyada sadakati de etkileyen ikinci en popüler faktör olarak belirlendi.

Thunes CEO’su Peter De Caluwe yaptığı açıklamada, “Birçoğu için Z kuşağı yanlış anlaşılan ve gözden kaçan bir nesil” dedi. “Bu, ‘çevirmeli ağ’ ve ‘masaüstü’ kelimelerinin anlamsız kelimeler olduğu ve sadece ‘önce mobil’ düşünmeyen, aynı zamanda uygulamalarda, sosyal medyada, dijital platformlarda ve yakında metavernde yaşayan ve nefes alan bir nesildir. Birçok işletmenin gelirleri ve stratejik planları – özellikle hızlı büyümeye dayananlar – onlara bağlı olduğu için bu nesli ciddiye almaya başlamalıyız.”

451 Araştırma raporu, finans kurumlarının şimdiye kadar kripto para birimine doğrudan katılımdan büyük ölçüde kaçındığını, ancak anketin aşağıdakiler de dahil olmak üzere potansiyel olarak daha düşük riskli birkaç giriş noktası gösterdiğini söyledi:

- Ödül alışverişi ve kripto para birimi için sadakat puanları. Bu, ihraççıların yarısından fazlasının (%52) bu kullanımla ilgilendiğini belirten Y kuşağına yönelik çekiciliğini artırmalarına yardımcı olabilir. Bakkt gibi girişimler zaten bu yönde ilerliyor.

- Kredi veya banka kartı ödül puanları yerine kripto para birimi almak. Square, Nakit Kartı aracılığıyla, kart sahiplerinin belirli satın alımlar için kripto para kazanmalarını sağlayan bir ihraççıya örnektir (örneğin, bir restoran işlemi için Bitcoin’de %5 nakit geri alma). Bu seçeneğe ilgi, yüksek gelirli kart sahipleri arasında açıktı – yıllık hane geliri 125.000 doların üzerinde olan katılımcıların %45’i bu fikri beğendi.

- Banka kartlarını kripto para birimi bakiyelerine bağlama. Çoğu kripto para borsası, tıpkı çek hesaplarına bağlı bir banka kartı kullanmalarına benzer şekilde, tüketicilerin mağaza içi ve çevrimiçi satın alımlar için kripto para bakiyelerini çekmek için kullanabilecekleri kartlar verir. Kart veren kuruluşlar, kart sahiplerinin kripto para bakiyelerini mevcut banka kartlarına bağlamak için borsalarla ortaklık kurabilir – Z kuşağının %42’si ve Y kuşağının %47’si bu fikre ilgi duyduğunu ifade etti.

Gen. Z/Zoomers grubu, dünya çapında yaklaşık 2,5 milyar insanı temsil ediyor; 2019’da nüfus bakımından Millennials’ı geride bıraktı.

Mobil cüzdanlar, banka hesaplarına erişmenin tarihsel olarak zor olduğu ve finansal dışlanmanın yaygın olduğu gelişmekte olan pazarlarda ivme kazanıyor. Thunes raporuna göre, mobil sağlayıcılar Asya’da bir dijital ödeme devrimine öncülük ederken, Afrika’da büyük telekom sağlayıcıları benzer dijital ödeme çözümleri sundu.

Sosyal medya, Gen Z günlük yaşamının bir parçasıdır ve ekonomik faaliyetlerini giderek daha fazla yönlendirmektedir. 10 Kuşak Z’den dokuzundan fazlası artık gün boyunca sosyal medya kullandıklarını ve giriş yaptıkları platformların sayılarının artmaya devam ettiğini söylüyor. Ankete katılan 10 kişiden yedisi, Facebook ve Tik Tok gibi sosyal medyada keşfedilen ürünleri satın aldıklarını belirtti. TikTok, popülerlik açısından YouTube, Facebook ve Instagram’ı hızla yakalıyor.

Thunes ve 451 Research anketleri, dünyanın en genç ve dijital olarak en becerikli tüketicilerinin onlarca yıllık iş uygulamalarını nasıl değişime zorladığını gözler önüne seriyor.

Caluwe, “Dijital olarak yerel Zoomer’ın yakın etkisini fark edememek, bir zamanlar mükemmel bir şekilde alışveriş yapılabilen bir markanın satışların düşmesine neden olabilir” dedi.

Telif Hakkı © 2022 IDG Communications, Inc.